JX金属株式会社(原日矿金属)

授权代理商

服务热线:(86)0755-26980389 邮箱:sale@jungunemc.com

JX金属株式会社(原日矿金属)

授权代理商

服务热线:(86)0755-26980389 邮箱:sale@jungunemc.com

行业动态

联系我们

电话:(+86)0755-26980389

电话:(+86)0755-26980389

邮箱:sale@jungunemc.com

邮箱:sale@jungunemc.com

办公:中国广东省深圳市宝安区沙井街道恒明珠科技工业园11栋C

办公:中国广东省深圳市宝安区沙井街道恒明珠科技工业园11栋C

纵观2017年,手机行业两极分化日益明显,一方面,中国手机品牌厂商继续领跑全球市场,另一方面,国内市场的竞争仍然残酷而且激烈。从品牌上来讲,尽管三星、苹果仍然是全球手机行业的核心力量,但是以华为为代表的中国手机军团和其之间的距离越来越小,尤其是近两年三星和苹果在产品上的创新乏力,给了中国手机厂商们带来了巨大的市场机会和想象空间。

在国内市场上,国产手机品牌格局渐渐清晰,以华为、小米、OPPO、vivo为主的新格局越发稳固,而随着乐视、酷派的折戟沉沙,以及手机品牌化层级的逐渐清晰,二三线和中小品牌的日子愈发艰辛。

供应链上,随着手机品牌的集中化和发力高端的市场策略,今年手机ODM的“大腿”抱的异常艰辛,由当年的“捡单做”变成了如今的“抢单做”,几大手机ODM厂商竞争空前激烈。现如今,手机ODM已经完全由当年的单一产品竞争进入到了比拼成本和供应链管控等综合室实力的竞争。

在核心部件上,全面屏的迅速蹿红让整个触控产业供应链意料未及,导致去年下半年开始布局3D双曲面的厂商苦不堪言,但是真正能实现全面屏的面板厂商并不多,其产能也是微乎其微;另外,随着隐藏式指纹未能有效突破技术瓶颈,coating芯片价格也已经杀到1美金以下,指纹识别供应链迅速进入了冷淡期。然而,在iPhoneX推出的FaceID后,有望将人脸识别技术推向一个新的高度!而被动元器件缺货趋势将继续蔓延,内存等涨价以及OLED面板普及率依然继续!那么,2018年手机行业又将会有哪些趋势呢?对于哪些领域而言,将会是机遇,对于哪些领域而言,又将会是危机呢?

一、终端:全球手机品牌格局趋向集中,“华米OV”出货量持续上涨

从今年的市场情况来看,国产手机品牌厂商交出了一份满意的成绩单。根据市场研究机构 IDC 最新的研究报告指出,今年第三季的全球手机出货厂商分别为三星、苹果、华为、OPPO和小米。预计今年全年,前四位厂商的变化不大,而第五名将会在小米和vivo中产生,无论如何,全球前五的手机厂商,国产品牌奖牢牢占据三席。

1、苹果:2017年iPhone8销量惨不忍睹,2018年看iPhone X能否逆袭

iPhone8的发布,创下了历史最差销售记录,而且iPhone已经连续三代产品在外观上并无太的改变,创新能力受到质疑。据统计,在第三季度iPhone 8和iPhone 8 Plus的销量仅占整体iPhone销量的16%,而iPhone 6s和6s Plus的销量则占到了24%,也就是说iPhone 8和iPhone 8 Plus的表现还不及两年前的iPhone 6s系列。

在今年10月份,华为市占率曾一度超越苹果,随着iPhoneX的发布和上市,iPhone的销量迎来小幅反弹,据最新数据显示,iPhone市占率达到了12.5%,华为的市占率为11%。

尽管iPhoneX依然惊艳,让苹果扳回一局,但是难掩iPhone的创新乏力。下一代产品仍然难以给予厚望。2018年预计市占率即将会被华为全面赶超。

2、三星:中国、印度遭遇滑铁卢,中国市场份额跌至1.2%退守高端市场

自NOTE7事件之后,三星一度在手机市场失去话语权。尤其是中国市场,极为惨淡。虽然S7和S8的发布,让三星在手机市场一度回暖,但是涣散的人心却难以回笼。根据市场研究公司Strategy Analytics发布的报告,2017年第三季度,三星在中国手机市场的份额为2%,在第四季度的份额将进一步跌至1.6%。而在明年,三星手机在中国的市场占有率将持续下跌,至1.2%左右。

另一方面,曾经在印度手机市场统治多年的三星,今年遇到中国手机厂商小米的强烈冲击。据外媒最新消息,调研机构人士近日披露印度智能手机市场三季度相关信息,显示小米和三星电子已经相当接近,小米极有可能在未来成为印度智能手机市场的第一名。数据显示,三星电子第三季度的份额为22.8%,小米获得了22.3%,两家公司已经只有0.5个百分点的差距。

3、华为:引领国产手机品牌2017,2018出货量预计达1.7亿

今年,以华为、小米、OPPO、vivo、魅族为首的五强手机品牌进一步体现,这五家品牌也将占据国产手机市场总量的80%以上的市场份额,预计明年则会高达90%以上。

华为依然是国产手机的领军品牌。预计今年整体出货将超过1.5亿部,双品牌的策略尤为凸显,尤其在高端市场,华为的品牌形象已经深入人心。不仅如此,随着任正非要求华为同时抓住中低端市场,在2018年,华为的出货量将会继续增幅,将会达到1.7亿部。

4、OPPO/vivo:2017继续上涨,2018年增速放缓

青年近卫军OPPO和vivo在今年并未能延续去年的高增长态势,今年纷纷回调出货量,预计今年的出货量分别只有9000万和1.1亿部。OPPO的R系列未能延续去年R9系列的火热,尽管在R9的光环下,OPPO出货量有所上升,但是增幅不大。vivo在去年底同期发布三款旗舰机型,vivo X9、X9Plus以及Xplay6,尽管诚意十足,但是市场反应极为冷淡,在今年全面屏概念的冲击下,Xplay6双曲面屏更是无人问津。预计2018年,OPPO和vivo出货量将会分别达到1.2亿部和1亿部。

5、小米:逆袭2017,2018年能否再创奇迹?

今年最大的惊喜莫过于小米的复苏。2016年小米出货量仅有6000万台,一度跌出全球前五。好在凭借今年主打中低端市场红米手机以及高端市场小米MIX2,双管齐下,小米今年的整体出货将有望达到9000万部。预计2018年,凭借全面屏市场的进一步上升,小米有望成为最大逆袭者,2018年预估出货量达到1.2亿部。

6、魅族:战略放弃2017,冲刺2018亚历山大

曾因战略问题走过一段弯路,虽然魅蓝品牌市场销量频频走高,但是同时也“打败”了自己的高端品牌魅族。今年魅族分拆单独事业部,内部进行大调整,细分高中低端产品线,高端事业部由黄章亲自带队,今年魅族不再会有新品发布,开始全力冲刺2018,当年小而美的开创者,魅族明年值得期待。

7、金立:稳步上扬,2018年预计出货量达5000万部

手机行业的“老炮”,金立一直以稳健著称。今年金立的目标非常明确,由高端商务人群向年轻群体延伸,在今年的双摄和全面屏之战中都准确的把握到了市场先机,M7和S10市场反响都不错,今年金立手机出货将接近4000万台,随着明年战略的调整到位,预计2018年有机会突破5000万台。

8、中兴:2018年国内市场份额持续下滑

手机行业的黄埔军校。虽然“中华酷联”已经成为历史,但是中兴强大的研发实力不容小觑,尽管国内市场增速缓慢,但是海外市场较为活跃。目前,中兴手机在国内的市场份额不足8%,但是在美国市场却达到了12%,位列第四。不过在中国市场,中兴几乎很难再有翻身的机会,预估明年市场份额将会持续下滑。

9、联想MOTO:海外市场复苏

今年联想手机品牌都将划分到MOTO旗下,“联想”手机品牌正式落幕。不过虽然在国内市场增长乏力,但是MOTO海外市场不可小觑,墨西哥市场排名第一,巴西市场占有率第二;而且在印度等东南亚以及南美市场都有较高的市场份额,墙内开发墙外香,明年有复苏迹象。

二、ODM:产业两极分化趋势加剧 闻泰有望一家独大独领风骚

随着中国手机品牌智能机出货量在2017年将进一步集中,手机ODM产业格局也将迎来进一步分化。前几大品牌中,OPPO、vivo和金立智能机全部自研,而争取华为、小米、联想和魅族委外项目订单成为了手机ODM公司出货和利润的保障,不过由于单项目出货量大且对于ODM公司门槛要求高,目前只有闻泰、华勤、与德和龙旗等少数公司可以参与,针对大客户项目的竞争将会进一步加速ODM行业的洗牌。

对于中小型ODM公司而言,由于出货量没有保障且利润偏低,则必须寻求差异化竞争,市场空间逐渐缩小,未来将有很多ODM公司不得不退出竞争。 2016年,国内手机ODM出货排名显示,其中闻泰凭借6550万台的出货量高居榜首,再度蝉联第一宝座,华勤以6010万台位居第二,与德和龙旗分别达到了2540万和2450万台。

而在今年,随着品牌的进一步集中,单纯的制造型企业已经跟不上发展步伐,反而平台型企业的价值进一步凸显,从而导致ODM的产业格局也将进一步分化。同样手机品牌厂商的马太效应也会进一步影响到ODM。资源越来越集中,强者越强,大者恒大。

随着今年中茵股份正式更名为闻泰科技,手机ODM第一股随之诞生。同时,闻泰科技在今年也交出了一份靓丽的答卷。前三季度,闻泰科技实现收入125.59亿元,同比增长47.87%;实现净利润2.82亿元,同比增长743.6%。同时自更名后,股票一度大涨47%,未来的持续盈利空间被广泛看好。

在手机ODM领域,闻泰科技已经成为了名副其实的龙头企业,连续多年蝉联出货量榜首。客户涵盖了华为、荣耀、小米、联想、MOTO、魅族、华硕、360、创维、暴风科技、中国移动等全球主流品牌建立并保持着深度的合作关系。而在今年手机ODM整体环境不佳的情况下,出货量逆势上扬。预计今年出货量将达到8000万,再次超越华勤的7000万,并逐渐拉开与其他ODM厂商之间的距离。

而且在5G到来的前夕,闻泰科技先后与高通和中移动建立了深度合作关系。凭借与高通和中移动深度合作,闻泰科技有望成为第一批享受5G市场红利的ODM厂商。

值得一提的是,去年闻泰科技与高通达成战略合作后,其平台型的价值进一步显现。除了手机ODM,闻泰科技还进军VR、车联网/汽车电子和笔记本电脑领域,有望成为未来新的成长点。据悉,闻泰科技已经与暴风、创维、小魅、保千里等客户合作推出VR一体机、360°全景摄像头以及VR手机等VR产品;东风、开瑞等汽车公司的T-BOX车机产品已经开始出货;与高通携手研发的首款高通平台芯片笔记本电脑也将于今年底上市;未来还将推出智能电动汽车嵌入式车载计算单元(核心板),进入智能电动汽车产业链。

而今年关键部件供应紧张或涨价和供应链的管控将是ODM公司最大的挑战,海外印度市场政策的调整将会迫使ODM公司的业务模式进行调整,在2018年手机ODM行业的洗牌进程将进一步加速,或将进一步影响到前五大手机ODM之间的差距不断拉大。

三、技术趋势以及手机供应链

1、全面屏:明年市占率将超过50%

虽然今年进入了全面屏之战,但是全面屏并不是一个标准化的概念。目前来说,全面屏在行业内的标准是:屏幕尺寸由16:9提升到了18:9,另外屏占比要达到82%以上。目前市场上的全面屏手机有小米MIX/MIX2、三星S8/S8+、iPhoneX、夏普S2、vivo X20、金立M7、华为Mate10 Pro,最近OPPO R11S也加入到了全面屏战营里面,至此国产手机前四大品牌全部推出了全面屏手机。

不过从产品价格上来看,全面屏手机价格跨度较大,从2999元~8388元之间不等,而且三星、iPhone以及国内的“华米维欧”只有在旗舰产品或者特殊型号上才使用,屏占比越大其成本也就意味着越高。

另外,从技术上来说,全面屏还属于市场紧缺资源。由于拥有了更大的屏占比,全面屏不仅需要异形设计还要用CNC或者激光进行面板异形切割,而且屏占比越大,里面走线的空间越小,也增加了设计难度。 现在可以提供全面屏的液晶模组厂商有合力泰、帝景光电、芜湖长信等厂商,但是产能有限,目前只能达到100K以下的小批量规模。

此外,更大的屏占比也会对其他的零部件提出新的要求,同时更需要摄像头、指纹识别、听筒、天线以及设备厂的协同配合,对于品牌厂商和ODM厂商来说,也考验着他们对于上下游资源整合的能力。据专业机构预测,2017年全面屏在智能机市场的渗透率只有6%,2018年会飙升至50%,后续逐步上升至2021年的93%。

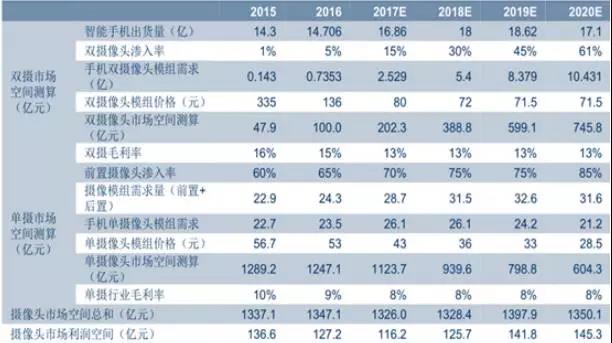

2、双摄像头下探:从高端市场走向中低端市场

经历了2016年一整年技术爬坡后,目前双摄已经处于技术稳定阶段。据相关数据指出,2016年全球采用双摄的手机厂商出货量达7500万部,渗透率 5%左右,其中国际大客户出货量约4500万部,掀起双摄像头风潮,带动更多手机品牌跟进。2017年双摄像头手机出货量将达 2.42 亿部,同比+223%,其中国际大客户为1.35亿部,安卓机型将超1亿部,渗透率增至15%,华为、vivo、小米等国产手机将成为主要推动力。

目前双摄存在多种技术路线,且产品处在导入初期,良率仍较低,共基板产品良率仅 40%左右,共支架产品良率也仅到 70%;且由于当前应用方向较多,包括补光、背景虚化、3D建模等,需配搭不同的软件解决方案,生产过程较为复杂,随着技术路线的统一和应用方向的明确,预计双摄将呈爆发式增长,渗透率和市场规模都将快速提升,届时将不断取代单摄成为市场主流。

预计2018年开始,双摄市场技术趋于成熟,将成为中高端机型的标配功能,并慢慢由中高端市场向中低端市场转移。

3、3D摄像头/Face ID:苹果带动3D摄像头人脸识别,国产手机厂商纷纷加码跟进

今年iPhoneX采用了Face ID——3D人脸识别功能让整个业界又为之一颤。Face ID的实现靠的是iPhone X顶部一小块没被屏幕覆盖的区域。这一小块区域集成了多达八个组件,除了麦克风、扬声器、前置摄像头、环境光传感器、距离感应器等我们熟知的部分,还集成了红外镜头、泛光感应元件(Flood illuminator)、点阵投影器。

苹果将整个系统称之为原深感摄像头(TrueDepth Camera System),而整个系统除了能用于Face ID人脸验证,也可以扩展自拍功能,实现动画表情发布,和AR效果叠加。2013年苹果以3亿美元左右的价格收购了以色列公司PrimeSense。

PrimeSense可以说是当时最强的3D传感技术公司,它主要提供传感器和中间件,可以让设备感知周边的三维环境,实现人机交互。这家公司号称拥有全球最小的3D感知芯片,能用在手机、电视、平板、机器人等各类设备上。目前深度感知领域有三大主流技术方案:飞行时间(TOF),结构光,双目视觉。PrimeSense用的是结构光方案,毫无疑问,苹果也用的改良版的方案。

据悉,目前国内不少模组厂都在进行试验,为明年3D视觉在安卓手机上的应用做准备。目前看,iPhoneX的3D视觉初获成功,明年安卓旗舰机也必须上,否则被拉开太大差距。

现在大家都在等高通的3D方案成熟。高通的方案从2016年开始研发,高通负责算法和系统方案,奇景负责核心光学部件。 目前,主要的问题是方案还不够成熟,识别率和3D建模能力还不够,毕竟高通的研发时间短,最好的算法公司PS在13年就被苹果收购了,而且苹果用了三年才研发出来并且达到商用。

业界预估高通3D视觉方案最快将在2018年初开始商用,所以2018年上半年,会有一些机型出来。但是由于3D视觉模组成本高昂,大约在20美金左右,很难大规模普及。

4、指纹:屏下指纹之战展开 市场洗牌加速

随着全面屏市场的爆发,屏下指纹成为行业热点,早在今年年中,高通就与vivo在超声波方案合作的方案出炉!而据手机报走访指纹芯片企业得知,目前不少企业均在布局屏下指纹,如汇顶科技等!再如新思和敦泰也在大力研发光学指纹,各大指纹芯片厂商均试图在2017年底-2018年年初将产品量产化,简而言之,屏下指纹已经成为各大指纹芯片厂商必争之地!

当然,从指纹芯片市场竞争来看,众所周知,近两年来,随着指纹芯片下探到低端市场,导致行业竞争十分恶劣,例如华为Mate 10的芯片价格都下降到1美元多!而据手机报在线走访行业得知,到了2018年,指纹芯片行业将会出现重大洗牌!

5、无线充电产业爆发:产业链将大为受益

随着苹果加入到无线充电产业中,国内兴起了一阵无线充电热潮,据手机报在线走访得知,当前国内众多的无线充电芯片厂商均在大力发展,据了解,无线充电既需要射频技术,还需要有相关材料研发和整合能力来满足支付环境下的电磁干扰屏蔽、隔离、散热等多种需求。

目前市场上只有三星有无线充电的功能,但是今年开始包括北美大客户在内的众多国内外移动终端厂商的新品都会支持无线充电,必将带来无线充电产业链的繁荣。在国产厂商方面,目前已有5个品牌8个项目已经开始做无线充电方案。我们预计明年无线充电渗透率在5.5亿部-6亿部手机之间,三星、北美大客户至少在4亿部左右,国产8款机型预计超过1亿部。

随着iPhone X导入无线充电,在带动无线充电市场爆发以后,受益的不仅仅局限于上下游产业链,同时包括第三方的无线充电供应商,且这些厂商提供的不仅仅是针对三星或者苹果的配套,而是兼容性很高的产品,换而言之,其无线充电器可以为不同品牌手机充电,未来无线充电大部分都会支持同时对多个设备进行同时充电!

6、金属机壳VS玻璃机壳VS陶瓷机壳

2012年前,包括在此之前的功能机时代,手机机壳主要以塑料材质为主,其间虽也出现过金属、玻璃等多种其它设计方案,但塑料始终占据主流地位;经过近年来的发展,目前金属机壳渗透率接近50%,成为行业主导设计方案。

然而随着5G时代逐渐临近,按照时间表来看,预计2019-20年,具备5G功能的智能手机将会逐步面世,而5G信号波长更短,更密集,继续对金属后盖进行采用分段的形式,将更难看且难以实现,同时无线充电等新功能有望逐渐落地,金属机壳的信号屏蔽的劣势将日趋扩大,非金属机壳设计可以有效解决信号传输问题,将进一步加速手机机壳去金属化趋势。

目前三星、iPhone先后推出了玻璃机身的产品,而国产品牌小米、华为不仅推出玻璃机身,在更高端的产品上还采用了陶瓷机身。不过需要注意的是,由于陶瓷材料工艺受限,目前很难形成大规模运用,而玻璃成本较高,容易沾染指纹,难以清理。

另外,3D玻璃整体价格仍然偏高,大约每片在70原人民币左右,相当于2.5D玻璃的3倍。尽管玻璃进行了钢化处理,边框凸起,但就大概率上来说,玻璃材质的手机仍然是不耐摔的;况且手机终日暴露在空气中,很难完全阻绝小沙粒,日久天长,很容易被磨花。

虽然2017年部分手机品牌先后推出玻璃机身产品,但是在2018年,金属机身由于工艺成熟以及材质上的优势仍然是市场的主流,而玻璃材质有望在部分高端产品中采用,缓慢上升;陶瓷则上升空间有限。

7、被动元器件:缺货涨价,缺货涨价,还是缺货涨价!

被动元器件缺货已经成为今年的主流,最为典型的当属MLCC以及MOSFET等,从这两者来看,主要原因在于产能的转移!据手机报在线走访三星电机等企业了解到,日韩企业均在大力布局汽车市场,尤其是日本企业逐渐淡出手机等消费量电子市场!从被动元器件来看,此番缺货涨价主要原因在于技术升级,这对于国内厂商而言,未必不是一个机会!

从MOSFET来看,随着国际IDM厂淡出计算机及消费性电子的中低压MOSFET市场,产能移转至汽车电子中高压MOSFET市场,或是转向量产绝缘闸双极晶体管(IGBT)或超接面(Super Junction)组件,所以中低压MOSFET严重缺货,尼克松、大中、富鼎等业者接单接到手软,缺货市况看来会延续到明年上半年。

日前,据国巨电子发布涨价通知,通知中表示,由于多项原材料以及人工成本持续攀升,加上NOP MLCC需求持续旺盛,供需缺口日益扩大,不得已之下,其将从12月1日针对全体需求15%的全系NOP MLCC延长交货期并调涨价格,交货由原标淮交期1到3个月延长到6个月,价格调涨幅度为20%至30%甚至更高,视实际品项而定!据国巨法人指出,NPO MLCC原本单颗的成本约新台币1元,但是现在已经涨到接近9元。

据国内MLCC巨头风华高科表示,从2016年下半年开始,公司本轮电子元器件涨价将围绕优化产品结构、客户结构来实施,从产品结构分析,MLCC涨幅最大,目前产能严重不足!而风华高科今年已经两次发布公告表示,公司将巨额投资扩产MLCC,总投资额高达6.4亿元!从目前各大MLCC等被动元器件厂商来看,明年缺货依然将会成为主流趋势!

扫一扫

扫一扫